:

:

Steuerrechtliche Klage

:

:

Wann sind Steuergesetze verfassungswidrig?

Es ist nicht ungewöhnlich, dass der Bundesfinanzhof steuerrechtliche Vorschriften für

verfassungswidrig hält und den Rechtsstreit dann dem Bundesverfassungsgericht vorlegt,

der letztlich verbindlich über die mögliche Verfassungswidrigkeit entscheidet.

Rund 4000 Verfassungsbeschwerden betreffen Steuersache. Erfolgreich sind zirka 2%.

Populär sind die Enscheidungen zum Erbschaftsteuerrecht oder zur Vermögensteuer.

Letzteres Gesetz gibt es seitdem nicht mehr.

Verfassungswidrig wäre auch ein Gesetz, das eine Rückwirkung von Pflichten vorsieht.

Der Bürger darf auf die Richtigkeit der Steuergesetze vertrauen. Es kann daher kein Gesetz geben,

das rückwirkend ein richtiges Verhalten für unrichtig betrachtet.

Ebenso verfassungswidrig wäre ein Steuergesetz, das übermäßig viel Steuern verlangt,

z.B. über 50 Prozent. Nach Ansicht des BFH wäre das ein Eingriff in die Eigentumsrechte.

Deutsche Gerichte sind hier sehr sensibel geworden.

Wenn im Dritten Reich Juden aus Deutschland auswandern wollten, mussten Sie große Teile

ihres Vermögens dem Staat abtreten. Dies beruhte auf einem Steuergesetz.

Ebenso wurden DDR-Bürger behandelt, die flohen oder ausreisen wollten.

Das deutsche Steuerrecht war also in der Geschichte oft mißbraucht worden für politische Zwecke.

Herr Mellinghoff, Präsident des BFH,

am Finanzgerichtstag 2018 in Köln

:

:

Klage oder Verständigungsverfahren? Oder beides? Neuere Entwicklungen

Gerade im internationalen Steuerrecht, insbesondere bei Streitigkeiten über die Besteuerung

von Gehaltsbestandteilen von Luxemburg-Grenzgängern, gibt es immer noch ungeklärte Rechtsfelder.

Es geht zum Beispiel um die Frage, in welchem Land eine Betriebsrenteversteuert wird,

die Prämien für die Rufbereitschaft oder ob eine feste Einrichtung oder Betriebsstätte vorliegt.

Bestimmte Begriffe werden von den Steuerverwaltungen in Deutschland und Luxemburg

eben anders definiert.

Aktuell ist zum Beispiel der Streit zu der Besteuerung der Rufbereitschaft.

In anderen Fällen wird gestritten, ob man nach dem nationalen Recht das Vorliegen

einer festen Einrichtung von Freiberufler sieht, oder nicht.

Man kann die Rechtsfälle vor das Finanzgericht bringen, was der Normalfall ist.

Eine andere Möglichkeit besteht in der Einleitung eines Verständigungsverfahren.

Dies kann ohne Einleitung eines Klageverfahren geschehen oder während dessen.

Im letzten Fall ruht das Klageverfahren.

Das Verständigungsverfahren geht auf Regelungen im OECD-Musterabkommenzurück

und ist weltweit bekannt (MAP – mutual agreement procedure). Im Actionplan hat die OEDC

ausserdem beschlossen, das Verfahren zu verbessern. Man arbeitet gerade daran.

Ein Problem besteht aber in der Dauer des Verfahrens. Es geht also nicht unbedingt schneller.

Außerdem kann der Grenzgänger an diesem Verfahren selbst werder teilnehmen noch seine

Argumente vorbringen. Es ist schlicht eine Verhandlung zwischen den Staaten.

Dies ist von Vorteil, wenn es um spezielles Know-how in den jeweiligen Staaten geht,

insbesondere wenn es um Fakten geht.

Gibt es diese Firma überhaupt?

Wieviele Mitarbeiter hat die Firma?

Was macht die Firma wirklich und nicht bloß in den Werbebroschüren?

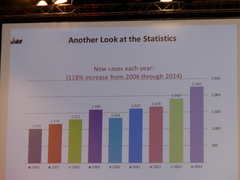

Die maximale Dauer des Verfahren soll zukünftig bei 24 Monaten liegen.

Nach der Statistik dauern viele Verfahren durchschnittlich 25-27 Monate.

Dazu müssen die Staaten auch das notwendige Personal vorhalten.

Die internationale Abteilung in Luxemburg besteht nur aus 4 Mitarbeitern.

Diese sind für alles Internationale zuständig, nicht bloß für Verständigungsverfahren.

In Deutschland gibt es für beinahe jedes DBA eine eigene Abteilung.

Das Problem besteht auch darin, fähige Leute entsprechend auszubilden.

Daran sollen die Staaten zukünftig arbeiten.

Deutschland (mit Belgien, Frankreich und der Schweiz) gehört zu den 7 Staaten,

deren Anzahl der Fälle 70 Prozent der weltweilten Verständigungsvereinbarungen ausmachen.

Staaten sind gut beraten, bei solchen Verfahren miteinander zu arbeiten.

Singuläre Rechtsansichten sind also fehl am Platz.

Bislang sind die Staaten nicht verpflichtet, am Ende eine Einigung zu finden !

Eine Doppelbesteuerung wird schlimmstenfalls hingenommen.

:

:

:

:

Steuerklage in Luxemburg

Es gibt dramatische Unterschiede zum deutschen Gerichtsverfahren.

Gleich ist das Vorverfahren. Gegen den Steuerbescheid wird die Anfechtung erklärt.

Diese wird von einer unabhängigen Stelle innerhalb der Finanzverwaltung überprüft.

Diese erläßt einen Anfechtungsbescheid.

Für den Fall, dass man obsiegt, enthält der Anfechtungsbescheid an eine Anweisung

an das Steuerbüro (Finanzamt), wie der Steuerbescheid zu ändern ist.

Anderenfalls muss Klage eingereicht werden.

Anders als in Deutschland, wird die Klage beim Verwaltungsgericht eingereicht.

Eine eigene Steuergerichtsbarkeit – wie übrigens in dem meisten Ländern der Erde –

gibt es in Luxemburg nicht. Die Richter sind also nicht wirklich spezialisiert auf Steuerrecht.

Es gibt auch keinen Steuersenat in dieser Verwaltungsgerichtsbarkeit.

Das Verfahren ist schriftlich. Diesem Begriff muss besondere Beachtung geschenkt werden:

Alle Argumente sind schriftlich vorzutragen. Der Kläger darf nur zwei Schriftsätze an das Gericht richten:

zum einen die Klage, zum anderen noch eine Replik auf die Gegenäußerung der Finanzverwaltung.

In der mündlichen Verhandlung dürfen dann keine Argumente mehr nachgeliefert werden.

Der Kläger darf sich nur auf die bereits geschriebene Begründung beziehen und diese erläutern.

Wenn er also noch eine Alternativlösung über andere Paragraphen anbietet, werden diese nicht mehr

in dem Urteil aufgegriffen und behandelt.

Die drei Richter werden jegliche neuen Argumente nicht beachten.

Es gibt folglich keine gerichtliche Aufklärung des Sachverhaltes.

Auch neue rechtliche Argumente werden nicht aufgegriffen. Vielmehr sind

die Prozeßvorschriften als eine Art verspätetes Vorbringen – ähnlich im Zivilverfahren – zu sehen.

Hieran ist zu erkennen, dass das Prozeßrecht an das französische Recht angelehnt ist.

Aber auch an dieser Stelle muss gesagt werden, dass das Prozeßrecht in vielen Ländern, sogar

innerhalb der EU, unterschiedlich ist, wenn es um richterliche Würdigung oder Beweiserhebungen geht.

Der gleich Fall kann also auch aus formellen Gründen unterschiedlich entschieden werden.

Es ist folglich notwendig, die Klage umfassend zu verfassen.

:

:

:

:

Klage in Deutschland

Findet man mit dem Finanzamt keine Einigung, erlässt das Finanzamt letztlich eine Einspruchsentscheidung.

Nunmehr muss innerhalb einer Frist von einem Monat Klage beim Finanzgerichteingereicht werden.

Anders als beispielsweise im Zivilprozess, gibt es im Steuerrecht nur 2 Instanzen.

Meistens ist aber bereits mit dem Urteil des Finanzgerichts der Streit abgeschlossen.

Denn der Bundesfinanzhof als 2. Instanz entscheidet nur über die Revision.

Diese muss entweder vom Finanzgericht zugelassen werden, was selten vorkommt.

Oder aber dem Kläger gelingt es, mit einer Beschwerde gegen die Nichtzulassung,

die 2. Instanz zu erreichen. Die Hürden hierfür sind hoch. Der Bundesfinanzhof entscheidet

über die Beschwerde.

Dem Finanzgericht müssen Verfahrensfehler vorgeworfen werden können. Auch dies gelingt selten.

Ein anderer Zulassungsgrund ist die herausragende Bedeutung des Rechtsproblems.

Dies ist zum Beispiel der Fall, wenn von dem Urteil ein großer Kreis von Steuerpflichtigen betroffen ist.

Beispiele hierfür sind Grundsatzprobleme einer Berufsgruppe, Streitigkeiten zur Auslegung von

Doppelbesteuerungsabkommen, Fragen zur Vermietung oder zum Arbeitszimmer.

Andererseits darf das Problem noch nicht bereits vom Bundesfinanzhof grundlegend geklärt sein.

Aus diesem Grunde trägt der Rechtsanwalt eine hohe Verantwortung, wenn er für seinen Mandanten

einen Finanzgerichtsprozess führen soll.

:

:

:

:

©Rechtsanwalt Stephan Wonnebauer – Impressum